Получить налоговый вычет при покупке квартиры в 2017 году можно, выполнив ряд несложных формальностей. Процедура применения инструмента возврата НДФЛ легализована на уровне НК РФ (ст. 220).

Её смысл состоит в том, что при уплате налога на доходы физических лиц (ставка – 13%), государство предоставляет покупателю возможность в дальнейшем вернуть уплаченные средства путём уменьшения ежемесячных удержаний из его заработной платы. Проще говоря, работодатель не будет удерживать подоходный налог из заработка покупателя до момента, пока не будут «перекрыты» суммы НДФЛ, уплаченные налогоплательщиком.

Содержание

Кто может воспользоваться льготой?

Имущественный налоговый вычет на квартиру может предоставляться относительно следующих видов расходов покупателя:

Имущественный налоговый вычет на квартиру может предоставляться относительно следующих видов расходов покупателя:

- Непосредственная уплата стоимости квартиры (её доли).

- Расходы, которые напрямую связаны с ремонтом либо отделкой приобретённого жилья при условии, что оно покупалось у застройщика без выполнения указанных видов работ.

- Затраты покупателя на уплату банковских процентов (при условии, что квартира была приобретена с привлечением целевого кредитования (ипотека в Сбербанке, например)).

Важно: налог не удастся вернуть при условии, что квартира была приобретена с использованием программ государственной помощи (материнского капитала, пособий, единовременных выплат, господдержки военнослужащим и бывшим военным, молодым семьям, пенсионерам и т. д.).

Действующее в РФ законодательство предусматривает два варианта возврата налога:

- Вариант первый: через работодателя.

- Вариант второй: через налоговую.

Вернуть налоговый вычет через место работы: порядок возврата за покупку квартиры

На работодателей возлагаются функции налоговых агентов. В обязанности последних государство вменяет удержание НДФЛ с наёмных сотрудников с последующей уплатой в этих средств в бюджет. Следует также отметить, что с 2016-го г. действует норма, согласно которой покупателю предоставлено право на возмещение уплаченных сумм налога одновременно у нескольких работодателей. Установление размеров льготы при этом входит в обязанности налоговиков.

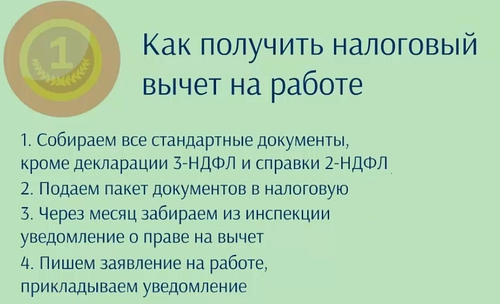

Чтобы иметь возможность применить своё право на льготу, покупатель недвижимости должен выполнить следующую очерёдность действий:

- Представить в свой территориальный налоговый орган соответствующее заявление.

- Вместе с заявлением представляется пакет документов (см. ниже «вариант возврата вычета через налоговую») за исключением декларации по форме 3-НДФЛЛ.

- После получения ответа (уведомления) из налоговой, передать документ работодателю (в бухгалтерию), приложив заявление.

Далее, ведение всех расчётов возлагается на работодателя, а с заработной платы покупателя НДФЛ в размере 13% удерживать не будет (пока размер удержаний не достигнет значения показателя налогового вычета).

Порядок возврата имущественного вычета через налоговую (ФНС)

Помимо варианта с работодателем, за возвратом вычета можно обратиться непосредственно в свой территориальный налоговый орган. Для этого требуется представить надлежащий пакет документов (оригиналов или копий).

- Заявление налогоплательщика.

- Декларация (Ф. 3-НДФЛ).

- Справка (2-НДФЛ).

- Копии: документа, устанавливающего личность заявителя, свидетельства о присвоении ИНН, рождении детей и браке, документации о факте сделки по купле-продаже жилья, договора ипотечного кредитования.

Обычно процедура оформления в территориальном налоговом органе занимает не более 3-х месяцев времени. Столь солидный срок объясняется необходимостью проверки налоговиками представленной документации. В случае необходимости уточнения представленных данных либо отсутствия какого-нибудь документа, фискалы могут потребовать разъяснить те или иные моменты, донести отсутствующие бумаги и т. п.

Важно:

- Жёсткие сроки представления декларации (Ф. 3-НДФЛ) на использование вычета законодательно не установлены. Однако она может быть подана не ранее окончания налогового периода (календарный год), в котором была осуществлена покупка. Таким образом, вернуть удержанные суммы через налоговый орган получится лишь в будущем (с момента совершения покупки) году.

- Не подлежит возврату налог, который был удержан с плательщика три (и более) года тому назад.

Ограничения и лимиты по сумме возврата: как высчитать выплату

Следует отметить, что возможность использования льготы предусмотрена не в полном объеме совершенной сделки. Так, максимальная стоимость операции, с которой возможно возместить налоговый вычет за покупку квартиры, равен лишь 2 миллионам рублей. Получается, что «потолок» возмещения составляет всего 260 тыс. (2 000 000 * 13%) рублей.

Если же сумма сделки менее этого значения, то «добирать» оставшийся вычет можно будет и при следующих покупках недвижимости вторично.

Кто не сможет вернуть налог?

Налоговым кодексом РФ (ст. 150.1) предусмотрен ряд ограничений в части лиц, имеющих право на применение льготы. Так, в частности, возврат покупателю налогового вычета на покупку квартиры невозможен для взаимосвязанных лиц. Такими лицами считаются близкие родственники покупателя, лица, состоящие с последним в супружеских отношениях, опекуны и т. д.

Как часто можно использовать льготу?

Действующее в России налоговое законодательство ограничивает своих граждан в возможности многократного использования льготы. Так, оформить имущественный вычет можно единожды (единоразово вне зависимости от стоимости, если жильё покупалось до 2014-го г.) и несколько раз (если жильё приобреталось после указанной даты), но общая сумма в этом случае не будет превышать 260 тыс. рублей.

Действующее в России налоговое законодательство ограничивает своих граждан в возможности многократного использования льготы. Так, оформить имущественный вычет можно единожды (единоразово вне зависимости от стоимости, если жильё покупалось до 2014-го г.) и несколько раз (если жильё приобреталось после указанной даты), но общая сумма в этом случае не будет превышать 260 тыс. рублей.

Примеры расчётов

Разберём несколько примеров того, каким образом действует механизм вычета.

Пример No 1

Дано: Допустим, некто «гражданин Х» в 2016 г. осуществил сделку по покупке жилой недвижимости общей стоимостью в 3 млн. рублей. При этом сумма его годового дохода (зарплаты) составила 360 000 рублей.

Делаем расчёт:

- Общий размер вычета, на который может претендовать Х, составляет 260 тыс. рублей (2 млн. * 13%).

- Налог, удержанный из его зарплаты, — 46 800 (360 000 * 13%) рублей.

- В текущем 2016 г. Х сможет воспользоваться правом на налоговый вычет в размере 46 800 рублей. Оставшиеся 213 200 рублей могут быть возвращены в будущих налоговых периодах.

Пример No 2

Дано: Гражданин Х в 2016 г. осуществил покупку жилья стоимостью в 3 000 000 рублей. При этом сумма его годового дохода в 2016 г. (зарплаты) составила 360 000 рублей, а за 6 месяцев 2017 – 180 000.

Делаем расчёт:

- Общий размер льготы, на которую может претендовать Х, составляет 260 тыс. рублей (2 млн. * 13%).

- НДФЛ, подлежащий удержанию из зарплаты в 2016 г., — 46 800 (360 тыс. * 13%) рублей, в 2017 – 23 400 (180 000 * 13%).

- Х сможет вернуть: за 2016 г. – 46 800 рублей и 23 400 – за 2017-й. Общая сумма, подлежащая возврату, составляет 70,2 тыс. рублей. Остаток подлежит также возврату, но только в будущих периодах.

В заключение

Резюмируя вышеизложенный материал, можно сделать такие выводы:

- воспользоваться правом на имущественный налоговый вычет при покупке жилой недвижимости (квартиры) могут лишь официально трудоустроенные лица;

- налог не удастся вернуть, если недвижимость приобреталась с использованием какой-либо из программ государственной помощи;

- в случае самостоятельного обращении в налоговую, возмещение возможно лишь начиная со следующего после покупки года.

- возмещение имеет ограничение по кратности: единожды – относительно приобретений до 2014 г. и многократно, но не более 260 000 рублей – относительно покупок, осуществлённых позднее этого периода.